a.

Fungsi Pencatatan Piutang

Menurut Narko (2000, pp 106-107), fungsi pencatatan

piutang adalah

1.

Memelihara buku

pembantu piutang pada masing-masing langganan

Fungsi

ini penting karena:

a. Buku pembantu

piutang memuat identitas pelanggan dan besarnya tagihan untuk melakukan

penagihan

b. Buku pembantu

piutang memperlihatkan kredibilitas pelanggan untuk kebijakan pemberian kredit

di masa mendatang.

2.

Mengirimkan

sebuah surat mengenai pernyataan piutang secara periodik.

Jika

perusahaan memiliki banyak pelanggan, sebaiknya mengirimkan surat pernyataan

piutang secara periodik untuk mengingatkan pelanggan akan kewajibannya.

b.

Dokumen Pencatatan Piutang

Menurut Mulyadi (1997, pp 260-262, dokumen yang

digunakan dasar pencatatan piutang, antaralain:

1.

Faktur Penjualan

2.

Bukti Kas Masuk

3.

Memo Kredit

4.

Bukti Memorial

Prosedur penjurnalan dan pembukuan, sebagai berikut:

1.

Pada saat

terjadi penjualan kredit dengan termin 2/10 n/30.

2.

Pada saat

diterima pelunasan piutang:

a. Jika pelanggan

melunasi hutangnya dalam jangka waktu 10 hari, maka ia berhak mendapatkan

potongan sebesar 2%.

b. Jika pelanggan

melunasi hutangnya lebih dari hari ke-10, maka ia tidak mendapatkan potongan

dan harus membayar seluruh piutangnya, maka ada 2 kemungkinan:

·

Potongan

penjualan pada saat penjualan terjadi sudah ditutup dari jurnal penutup.

·

Potongan

penjualan pada saat penjualan terjadi belum ditutup dari jurnal penutup.

a.

Wesel Tagih (Notes Receivable)

Janji tertulis untuk membayar sejumlah uang tertentu

pada tanggal tertentu di masa depan. Wesel tagih berasal dari penjualan,

pembayaran, dll. Wesel tagih bersifat jangka panjang dan jangka pendek.

1.

Wesel Tagih

Berbunga (Interest Bearing Notes)

Wesel

untuk membayar pokok pinjaman dan ditambah dengan bunga terhutang pada tingkat

khusus yang dinyatakan secara eksplisit.

2.

Wesel Tagih Tak

Berbunga (Non Interest Bearing Notes)

Wesel

yang tidak mencatumkan persenan bunga, namun nominalnya meliputi beban bunga

dan tidak dinyatakan secara eksplisit.

b.

Metode Cadangan dan Penghapusan Piutang

Pada Juli 2011 PT Hokindo melakukan penjualan kredit

kepada PT Agung sebesar Rp 10.000.000 hingga akhir tahun 2011 terdapat piutang

sebesar Rp 500.000 yang belum dapat ditagih. Manajemen memperkirakan Rp 100.000

tidak akan dapat ditagih. Pada bulan Juli 2012 bagian penagihan menyatakan bahwa

piutang sebesar Rp 50.000 dihapus dari pembukuan karena tidak mungkin dapat

diterima pelunasannya dari PT Agung secara tidak terduga pada bulan Oktober 2012

PT Agung melakukan pelunasan hutangnya yang belum terbayar.

Jurnal yang dibutuhkan untuk transaksi diatas:

Jawaban kelompok

yang bertanya:

Pengertian

dari eksplisit pada wesel tagih berbunga dan tidak berbunga adalah bunga itu

diperlihatkan secara tegas dan terus terang dan besarnya pun sudah ditentukan.

Cara

menentukan penghapusan piutang secara langsung adalah jika piutang pelanggan

sudah benar-benar tidak dapat ditagih, maka piutang langsung dihapuskan.

Transaksi

wesel PT ABC pada tanggal 1 Januari 2011. PT ABC menjual barang kepada PT XYZ

dengan harga Rp 2.000.000 dan menulis wesel dengan jatuh tempo 31 Desember 2012

dengan nilai Rp 2.420.000 bunga 10% pertahun.

Jurnal yang dibutuhkan untuk transaksi diatas:

Contoh soal lain:

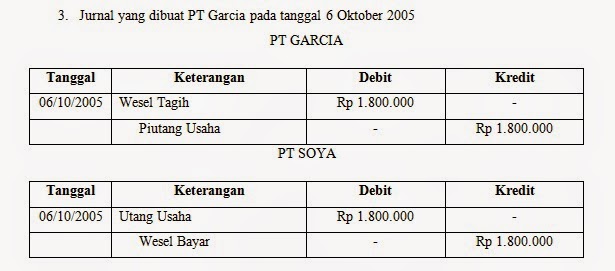

PT Garcia membuat surat wesel kepada PT Soya dengan

wesel tagih Rp 1.800.000 wesel tagih tersebut berumur 80 hari dengan biaya

pertahun 24% bertanggal 6 Oktober 2005. Pada tanggal 20 November 2005

mendiskontokan weselnya pada Bank Artha dengan diskon 13%

Diminta:

1.

Buatlah surat

wesel untuk PT Soya untuk menunjuk Bank Artha dalam pembayarannya!

2.

Berapa PT Soya

harus membayar wesel sampai jatuh tempo dan tanggal berapa jatuh temponya?

3.

Buatlah jurnal

untuk kedua perusahaan tersebut dari awal transaksi sampai akhir jatuh tempo!

4.

Pada waktu PT

Garcia mendiskontokan weselnya pada Bank Artha, berapa uang yang diterima PT

Garcia dan berapa hari masa jatuh temponya?

5.

Buatlah jurnal

untuk perusahaan tersebut setelah terjadi diskonto!

6.

Buatlah jurnal

wesel PT Soya bersyarat dan jurnal pembatalan bersyarat!

7. Apabila pihak

terhutang tidak membayar piutang wesel tepat waktu sehingga Bank menentukan

beban protes Rp 15.000 berapa PT Soya harus membayar pada Bank Artha, buatlah

jurnalnya!

8.

Apabila PT Soya

membayar hutang pada tanggal 30 berapa PT Soya harus membayar?

Tidak ada komentar:

Posting Komentar